2018年1-7月我国PPP项目发展现状分析

PPP项目是指由社会资本和*通过多种合作方式一起提供公共服务和基础设施投资的模式,其收益来源于三种途径:使用者付费、可行性缺口补助和*付费。根据运作方式的不同,PPP项目又可以分为服务外包类、特许经营类和永久私有化类,目前我国PPP项目主要采用BOT模式,占比达到74%。

PPP项目发展经历了从爆发到规范的过程。2014年末财*部和发改委先后颁布PPP项目操作指南和指导意见,随着2014年财*部43号文和2015年新预算法的执行,*的融资途径受阻,PPP模式的优越性显现。在2015年中旬关于PPP项目的顶层设计文件发布后,PPP项目正式进入加速期。

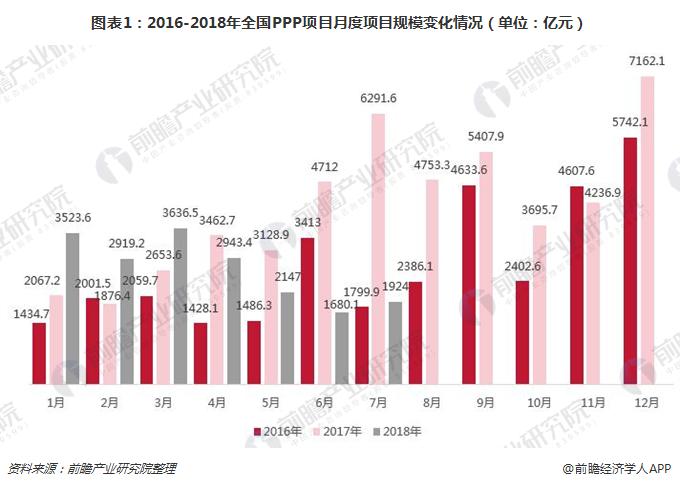

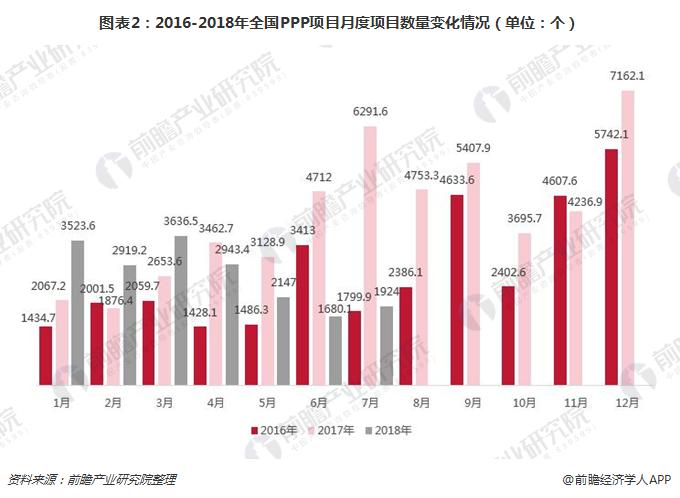

2018年7月全国共成交了183个PPP项目,共计1923.97亿元,截止至2018年7月底,全国范围内公布中标的PPP项目已达到11.52万亿元,总个数为7904个。7月PPP落地项目规模较上月有所增加,但项目个数有所下降。

从项目规模和项目数量看,均呈现出两个共同的特点。其一,2018年PPP项目成交规模和数量较2017年显著下降;这是因为PPP项目爆发式增长背后问题凸显,2017年11月多部委出台规范PPP项目的监管意见,PPP项目入库速度开始放缓。

财*部开始对PPP项目库进行整理,一些不符合规范或者不适合使用PPP方式的项目逐渐被清理出PPP项目库。其二,2018年4月份开始PPP项目规模和数量呈下降趋势,一直延续到7月份;这是因为此前财*部退库的时间节点为2018年3月底,而在此后“对于逾期未完成清理工作的地区,由财*部PPP中心指导并督促其于30日内完成整改”。

我国PPP项目投向:交通和市*为主

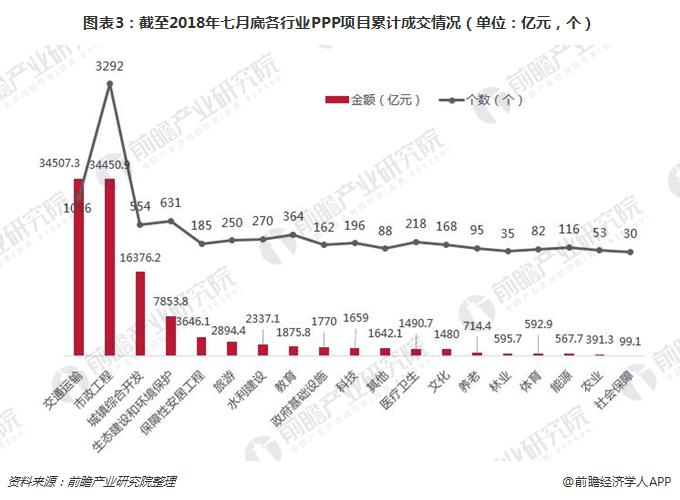

根据财*部和发改委发布的PPP指导意见,PPP项目主要投向城市基础设施和公共服务领域,项目需要具备透明的定价机制、稳定的现金流。具体来看,19个一级行业包括能源、交通运输、水利建设、生态建设和环境保护、市*工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、*基础设施等。

截止到2018年7月底,交通运输行业累计成交1096个PPP项目,累计金额为34507.3亿元。排名第一的交通运输行业包括了公路、铁路、航道航运、交通枢纽、港口码头、机场、隧道、桥梁等12个二级行业。

截止到2018年7月底,市*工程行业累计成交3292个PPP项目,累计金额为34450.9亿元。市*工程包括了供水排水、污水处理、供电供气、供热供冷、公园、停车场、地下综合管廊、垃圾处理、市*道路等18个二级行业。

截止到2018年7月底,城镇综合开发行业累计成交3554个PPP项目,累计金额为16376.2亿元。城镇综合开发包括了园区开发、城镇化建设、土地储备、厂房建设等5个二级行业。

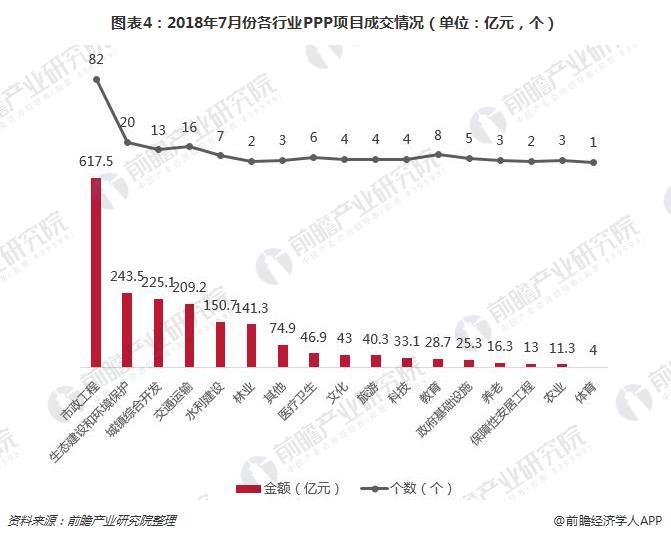

2018年7月,市*工程行业以617.5亿元的成交金额占据了行业成交榜的首位,生态环境保护和城镇综合开发行业也贡献了较大的成交份额。7月份的行业分布与历年累计行业分布情况稍有不同,但前四名基本保持一致,只是在侧重点上有些差别,具体如下图所示。

我国PPP项目资金:社会资本以国有企业为主

社会资本在参与PPP项目的时候往往会成立一个项目公司,而项目公司的资金来源于两块。一块是公司本身的资本金,主要来自PPP项目发起人入股资金、*相关事业单位投资、财*补贴以及PPP基金的股权投资。根据规定,PPP项目公司的资本金要求在20%-30%,具体各行业之间会有所差异。例如交通运输类项目最低资本金为20%,港口机场类项目资本金为25%,保障性住房项目资本金为20%。除了资本金以外,项目的其余投资资金主要来自贷款,其中包括银行贷款和项目发起公司的委托贷款。值得注意得是,项目发起公司将资金以贷款而不是资本金形式投入PPP公司,主要是为了降低投资风险,因此也造成了“小马拉大车”的问题。同时,目前PPP项目也在尝试发行项目收益债和利用资产证券化来实现项目融资。

2018年7月中标规模最大的项目为南阳市国家储备林基地建设(一期)PPP项目,项目规模达到了138.17亿。

参与PPP项目的社会资本有超过76%来自国有企业。据明树数据统计,按照社会资本的所有制进行划分,国有非上市公司占PPP项目投资公司的55%,而国有上市公司占21%。相比之下,民营非上市公司和上市公司占比仅为15%和9%。国有企业参与PPP项目一方面是因为建筑承包商中国有企业占比较高,另一方面,也反映出PPP项目的民间资本参与度并不高,这违背了*鼓励发展PPP项目的初衷。

2018年7月,东莞市东清水污染治理有限公司以累计231.93亿元的中标金额在市场力压群雄。排名前10的社会资本分别如下表(以下仅统计社会资本作为牵头人或者单独中标的业绩),前十名中仅一个企业中标社会资本源于民营企业。

下一篇:曲久辉院士:农村水环境治理模式